Кризис и завод: жизнь продолжается

Статья Генерального директора ОАО «Косогорский металлургический завод», опубликованная в №6 журнала "Металлы Евразии" за 2009 год.

Финансовый кризис в России продолжается. Как с ним борется ОАО КМЗ, я рассказывал на страницах «Металлов Евразии» в № 6(2008 г) и № 1(2009 г). Сейчас, через год и три месяца после начала кризиса, иная ситуация, иные условия работы завода, но задача прежняя — выжить.

Продолжаю отчитываться о том, как выживаем и почему думаем, что выживем.

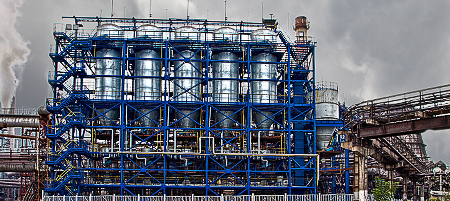

Напоминаю: Косогорский металлургический завод до строительства новой доменной печи производил около 700 тыс. т чугуна и 60 тыс. т ферромарганца в год. В 2008 г. мы были игроком номер один на внутреннем рынке товарного чугуна (Россия вместе с Белоруссией), в 2009 г. будем, скорее всего, вторыми по количеству отгруженной продукции на этом рынке. То есть останемся в числе лидеров. Весь 2009-й год наша первая доменная печь (ДП № 1) не работала, т.к. сначала ее не было физически (старую ДП № 1 снесли), а затем строили новую. С пуском новой ДП № 1 производственные мощности КМЗ позволят выплавлять до 1 млн. 200 тыс. т чугуна в год двумя печами — ДП №1 и ДП № 3, а ДП № 2 будет по-прежнему давать ферромарганец.

Выживать для нас — это производить чугуна столько, сколько можем продать, при этом доходы от продаж должны превышать расходы на производство и все остальные процессы (продвижение товара, его доставка, суды с неплательщиками и т.д.). Т.е. объем продаж в денежном выражении должен быть больше суммарной полной себестоимости произведенного и отгруженного товара.

После учета всех остальных расходов, кроме налога на прибыль и процентов по кредитам, мы должны иметь положительную EBITDA, а после их учета — положительную чистую прибыль. Если все так и есть и мы считаем, что так и дальше будет, то мы имеем классическую картину выживания, если же нет, то мы ее не имеем. Это я напомнил экономическую азбуку тем, кто ее забыл — таких в кризис появилось много, кто уходит от понятий EBITDA и «чистая прибыль» в потусторонний финансовый мир — их сначала спасают всем миром, если они большие по числу работников, а потом, как правило, банкротят (или продолжают спасать, если они очень большие — пока у спасателей деньги не кончатся).

Мы, ОАО КМЗ, сравнительно маленькое предприятие (около 3000 чел.), спасать нас, если что, никто не будет, и правильно сделает. Умеешь плавать — плавай, не умеешь — выходи на берег, т.е. из бизнеса. Ничего другого в нормальной экономике не бывает.

Предисловие закончено, оно отражает позицию автора: не надо нам помогать, сами справимся, иначе грош нам цена.

О том, как справляемся: с сентября 2008 г. (с начала кризиса) мы не сократили практически ни одного человека, ввели 397 вакансий, заполнили 370 из них, 690 человек получили повышение зарплаты в среднем на 25%, ни один человек в з/п не потерял, на сокращенную рабочую неделю не переходили, в отпуска никого принудительно не отправляли. ДП № 1 строилась и, соответственно, не работала, ДП № 2 и ДП № 3 работали на полную мощность, весь производимый нами чугун отгружается покупателям. Такова картина по 2009-му году.

Нашей главной задачей в 2009 году было найти деньги на капремонт (фактически новое строительство) ДП № 1, продвинуться как можно дальше в этом строительстве (желательно до конца) и сделать это максимально грамотно. Что касается последнего, то время покажет нашу грамотность, сроки же строительства нам удалось выдержать: печь практически готова, и только от нас зависит, когда ее запускать — об этом чуть позже, а пока — о финансировании этого по-настоящему глобального проекта.

В начале кризиса я не знал, где мы возьмем деньги на реконструкцию завода — около $100 млн., так об этом и писал в одной из статей в «Металлах Евразии». Ситуацию с инвестиционным банковским кредитованием в России я оценивал даже не как критическую, а как полный паралич любой деятельности в этой сфере — применительно к таким малым предприятиям, как мы, ОАО КМЗ (см. «МЕ» № 1, 2009). Кроме того, я порекомендовал банкам оценивать нас не как просителей, а как равноправных партнеров, которые проводят тендер на покупку интересующей их услуги — получения кредита — и готовы за качественно выполненную услугу заплатить по рыночным расценкам в виде банковского процента. В общем, мы сказали банкам не «Просим, дайте!», а «Приходите, предлагайте, рассмотрим. Кто лучше всех — того и выберем». Сначала нас не очень воспринимали всерьез (в острой стадии банковского кризиса), а затем сказали себе: «А кого вообще кредитовать, если не КМЗ?» Мы знали, что в России найдутся банки, которые хотят нормально работать и много зарабатывать — кредит нам был нужен крупный, до миллиарда руб. Все вышло так, как мы предполагали. Сначала банки оправились от первого шока, связанного с кризисом, затем от второго, третьего и т.д., а затем пришли к нам и предложили свое участие в тендере. Звучит по недавним временам не слишком правдоподобно, а по нынешним – в самый раз. Мы можем назвать только имя победителя тендера. Это Сбербанк РФ. Он дал нам инвестиционный кредит в 700 млн. руб. на 5 лет на устраивающих нас процентах – после долгого и осмысленного с обеих сторон торга. Это означает, что банковский кризис для нас, ОАО КМЗ, закончен. Мы имеем много предложений от российских и западных банков по инвестиционному кредитованию. Выбираем лучших. На сегодня для нас это Сбербанк РФ и АКБ «Алеф-банк». Почему «Сбер» для нас — среди лучших? Потому что он осуществляет принцип: «Работаем вместе». Председатель Тульского отделения Сбербанка РФ Андрей Александрович Шестаков готов не только консультировать нас по специальной банковской тематике, но и делиться собственными управленческими технологиями — Сбербанку надо, чтобы КМЗ был эффективен.

Сбербанк и КМЗ понимают, что плывут в одной лодке, и грести надо грамотно. Мы, КМЗ, готовы учиться этому ремеслу 24 часа в сутки, иначе шансов выжить нет.

О ситуации с неплательщиками. В начале 2009 г. ситуация была угрожающей: мы имели около $20 млн. просроченной задолженности за отгруженную нами продукцию. Большая часть должников — крупные машиностроительные и металлургические предприятия, платить никто не собирался, и над нами разве что в открытую не посмеивались: «А что вы с нами сделаете? Ну, судитесь — год, два и далее. А мы поглядим». Мы и вправду не знали, что делать, но, разобравшись в ситуации, поставили вопрос иначе: «А мы и не будем ничего делать. Просто остановим отгрузку чугуна – одним, ферромарганца – другим, того и другого сразу — третьим. Без нашего товара вы свой товар не произведете, вам тогда гос.гарантии под кредиты давать не будут, их дают тем, в ком теплится хоть какая-то жизнь, т.е. реальное производство». Сказать так — легко, дальше надо слова в деньги конвертировать. И тут начинает работать суровая действительность, т.е. сама жизнь.

Суть этой жизни такова: компании с диверсифицированным бизнесом, с широкой товарной номенклатурой способны предложить потребителю то, без чего ему не обойтись, и наоборот. Этот тезис, конечно, нельзя воспринимать буквально, но он отображает нашу коммерческую философию: мы, КМЗ, должны удовлетворять самых требовательных покупателей, — грузить им чугун тех марок и в тех объемах, которые им необходимы. Поэтому мы плавим и литейный чугун, и обычный передельный, и нодулярный и полунодулярный. И ферромарганец, разумеется. Если бы мы плавили только передельный чугун в больших объемах, нас бы уже не было на рынке. В этом и состоит суровость той действительности, о которой я только что сказал: во время кризиса диверсификация — реальная сила, орудие выживания. Есть у тебя этот коммерческий инструмент — есть свобода маневра, есть шанс выжить. Нет — ищи другие инструменты. Если и их нет, то ты как слесарь с пустым чемоданом, т.е никому не интересен.

Итак, способность часто перешихтовываться, производить чугун всех марок и доставлять его под вооруженной охраной, куда клиент скажет — это один из наших ключевых навыков. Строго говоря, это умение дать заказчику любой, нужный ему товар в любой упаковке — с голубой или розовой ленточкой, если потребуется (в переносном смысле) — только вовремя плати и ясно формулируй заказ. Этот навык и помог нам получить 95% долгов со злостных неплательщиков. Кто ему еще будет эти условные ленточки завязывать на рынке, представляющем собой типичную узкую олигополию (когда игроков мало — до 6-7, например, как на рынке товарного чугуна). В общем, история с неплательщиками имела для нас счастливый конец — почти все долги нам были отданы. Помогла, кроме нашей коммерческой специфики, еще и работающая судебная система: судились мы много и успешно.

Таким образом, с кредитами у нас проблем нет, с долгами — тоже, ДП № 1 практически готова, ее можно в феврале 2010 г. запускать, кадры сохранены, т.к. их не увольняли, а з/п повышалась, и т.д. — посмотрим, что впереди.

На первый взгляд, впереди — светлое безоблачное будущее — с учетом всего вышесказанного.

На второй, более внимательный взгляд, впереди — ничего хорошего. Поясню, начав немного издалека, а затем — про еще один, третий взгляд.

SWOT — этой аббревиатуре учат студентов в ВУЗах и школах бизнеса. Strengths, Weaknesses, Opportunities и Threats. Это не абстрактная азбука, это жизнь. Применительно к КМЗ краткий SWOT-анализ выглядит так: 1) Strengths — сильные стороны. См. выше — все, что сказано про наш диверсифицированный бизнес. Еще, очень осторожно, скажу, что, наверное, менеджмент — тоже наша сильная сторона. 2) Weaknesses — слабые стороны. Мы по-прежнему не имеем своих источников сырья и в этом смысле уникально слабы. Других таких производителей чугуна нет. Кризис — страшное время для таких, как мы. Количество реальных поставщиков сырья и топлива (окатыши, кокс, марганцевая руда) резко сокращается, образуются фактически монопольные рынки с соответствующими правилами игры: бери, что дают — по цене, которую тебе называют. Или не бери — твое дело. Отсюда угроза полной остановки производства. Именно ее, в применении к нам, обозначает буква «Т» в SWOT-е — Threats (угрозы). Угрозы заводу (например, перестать существовать) есть прямое следствие его стратегических слабостей, ничего не поделаешь. Что касается буквы «О» в аббревиатуре SWOT (Opportunities – возможности), то, по теории, любой кризис приносит сильной амбициозной компании новые коммерческие возможности, надо только их разглядеть и реализовать. Мы, являясь сильной и амбициозной компанией, ничего в этом смысле для себя не разглядели. Возможно, потому, что элементарно близоруки.

Я очень грубо и поверхностно набросал картину происходящего, но этот набросок вполне информативен. Стратегические слабости компании и возникающие в связи с этим рыночные угрозы могут стереть ее с лица земли.

А могут и не стереть.

Третий, обещанный мной, взгляд на перспективы ОАО КМЗ:

— мы пока не знаем, перевесят ли наши сильные стороны то, что является нашей слабостью;

— в любом случае мы, менеджмент ОАО КМЗ, отвечаем за результат, и ничего другого, кроме успешного и победного выхода из кризиса, мы не имеем права предложить нашим акционерам;

— бороться с сырьевой зависимостью можно и нужно — вплоть до покупки соответствующих активов; мы собираемся вступать во всевозможные альянсы с теми, кто будет нам полезен по данному вопросу. Т.е. наша задача — понимать, что безнадежных ситуаций в жизни почти не бывает. Наша задача — искать свой шанс и найти его (от себя сообщаю: мы его найдем);

— мы, менеджмент ОАО КМЗ, должны понимать, что наше очень хрупкое конкурентное преимущество — качество управления предприятием — может завтра испариться, т.к. конкуренты совершенствуются, и они точно не глупее нас, а, может быть, гораздо умнее;

— мы должны понимать, что первый, явно успешный для нас этап борьбы с кризисом — лишь начало долгого пути, долгой войны — крайне изнурительной и жестокой по отношению к «первым передельщикам», т.е. к производителям товарного чугуна; справочно: немцы в 1941 г. на южном направлении дошли до Тулы, но не взяли ее, и нам, тулякам, есть с кого брать пример; мы, если сравнивать с той войной, выиграли битву под Москвой, а теперь находимся в окопах Сталинграда;

— мы должны продолжать бороться за снижение себестоимости чугуна и считать каждую копейку. Здесь, кроме обычных мер по оптимизации бизнес-процессов, необходимы выигрышные технологические ходы, — мы их пытаемся делать. Так, замороженный с началом кризиса проект «Брикетная фабрика» сегодня реанимирован, к ранее инвестированным 100 млн. руб. мы добавили 170 млн. руб. — проблем с инвестициями, как сказано выше, у нас нет. Это позволит нам снизить себестоимость чугуна за счет утилизации отходов;

— мы обязаны помнить каждую секунду, что ОАО КМЗ в 2008-2009 гг. вложило в реконструкцию завода около $80 млн. Акционеры неизбежно спросят: «А надо было это делать?» Дать ответ — святая обязанность менеджеров предприятия;

— мы должны помнить, что нам никто не поможет, что с неба ничего не упадет, что монополисты никогда не станут добрыми и сговорчивыми, что градообразующие предприятия (такие, как ОАО КМЗ для южной части Тулы) всегда будут иметь неплательщиков в лице местных МУП ЖКХ (мы им — воду и тепло за деньги, а они нам вместо денег — ничего или почти ничего), что местные администрации всегда будут привлекать промышленные предприятия к латанию дыр в своих бюджетах и т.д.. и т.д.. и т.д. Ко всему этому надо относиться без эмоций. Это изначальные условия деятельности завода, они от твоих эмоций не зависят.

Но:

Надо помнить, что наряду со всем этим у ОАО КМЗ есть:

— умные и терпеливые акционеры;

— собственные уникальные кадры;

— понемногу формирующаяся психология победителей в среде менеджеров и ключевых специалистов;

— новая современная доменная печь — наш козырной туз в битве за снижение расходных коэффициентов сырья и топлива, т.е. за снижение себестоимости чугуна, т.е. за повышение конкурентоспособности завода и, как следствие выход на новые рынки — Северной Америки, Юго-Восточной Азии и т.д;

— партнерское окружение, которому позавидует любой завод — РУП «Минский тракторный завод», ОАО «КАМАЗ-Металлургия, ОАО «Транспневматика», ООО НПП «Днепроэнергосталь», ООО «РС-Техсервис» (Группа компаний Русские Системы), «Пауль Вюрт», и т.д., и т.д.

— нормальные рабочие отношения с администрацией Тульской области, с местными налоговыми и правоохранительными органами, с Ростехнадзором — консультирующим нас по самым сложным вопросам, а не только надзирающим за нами, с кредитными учреждениями России и других стран, с Московским Институтом Стали и Сплавов, консультирующим нас по технологиям доменного производства, и т.д.

Вывод: с одной стороны, у нас есть все для успеха (см. текст выше). С другой стороны, если собственное сырье — это половина успеха, то ее у нас нет. Остается сделать прогноз, какая половина перевесит на условных весах «выживем — не выживем». Время покажет, но я свой прогноз озвучу: выживем с вероятностью в 100% — если будем понимать, что идет война (с кризисом) и победить можно, действуя умно, с применением современных управленческих и производственных технологий, а также с предельным (иногда запредельным) напряжением всех сил на каждом рабочем участке.

Это и есть тот самый третий взгляд на действительность. Он отражает наше видение сегодняшней ситуации.

:

Журнал «Металлы Евразии», № 6, 2009 г.

Акционерное общество

Косогорский металлургический завод

|

|

|

|